Mudanças regulatórias em Portugal: o que a Optative Charge muda no IVA de importação

Da esteira de Campinas ao armazém alfandegário de Lisboa, sua remessa cruzou o Atlântico sem sobressaltos. É na porta da Aduana que um detalhe faz a conta mudar: Portugal atualizou a “tabela optativa das despesas acessórias” — a chamada Optative Charge — que entra na base de cálculo do IVA na importação. Entender essa regra (e ajustar a documentação) virou peça‑chave para evitar custos extras e atrasos.

O que mudou — em duas linhas

- A Autoridade Tributária e Aduaneira (AT) de Portugal atualizou a tabela optativa que estima despesas acessórias (ex.: handling) e compõem a base do IVA na importação, conforme o art. 17.º do Código do IVA. A versão publicada no Ofício‑Circulado n.º 25047/2024 passou a vigorar em 1/1/2025.

- Comunicados de mercado a clientes de courier indicam novos ajustes em 2026 para a “Optative (Regulatory) Charge”, reforçando que não é tarifa DHL, mas encargo regulatório português aplicado pela Aduana para compor a base do IVA.

Por que isso afeta o seu custo?

O art. 17.º do Código do IVA determina que o valor tributável na importação inclui, além do valor aduaneiro, impostos/direitos devidos e despesas acessórias — comissões, embalagem, transportes, seguros e handling — até o primeiro lugar de destino em Portugal (ou outro na UE, se já conhecido no fato gerador). Se esses custos não estiverem claramente documentados, a AT pode aplicar a tabela optativa para estimá‑los. Resultado: a base de cálculo do IVA aumenta.

Quem sente o impacto financeiro?

- Destinatário em Portugal: arca com o impacto direto, pois o encargo é regulatório e cobrado na entrada do país, afetando tanto B2B quanto B2C.

- Remetente no Brasil: não paga o encargo, mas a qualidade das informações comerciais determina a agilidade do desembaraço e reduz o risco de aplicação de estimativas maiores pela Aduana.

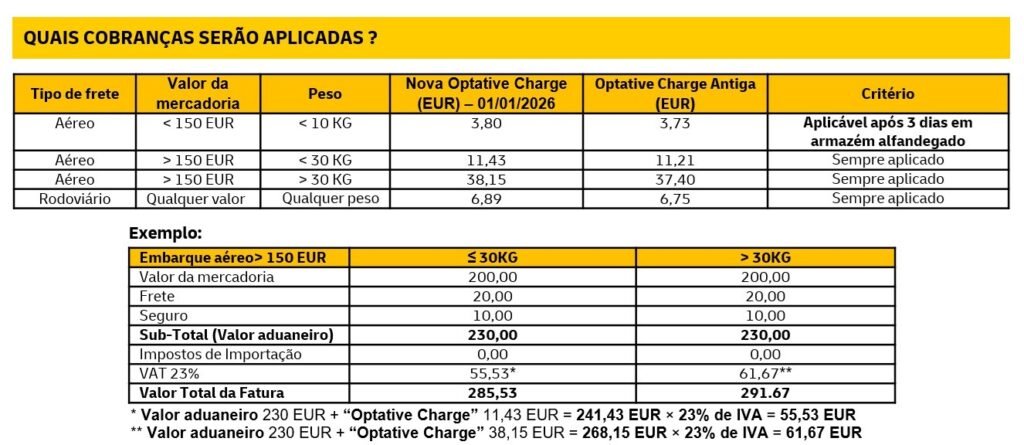

Como a Optative Charge mexe na conta (exemplo rápido)

Em materiais ao mercado, observaram‑se os seguintes cenários para envios aéreos:

- Sem optativa: mercadoria €100, frete €20, seguro €10 → base €130; a 23%, o IVA estimado seria €29,90.

- Com optativa (ex.: permanência > 3 dias em armazém alfandegário durante a conferência, em operações express): acrescenta‑se €3,80 à base, que vai a €133,80; a 23%, o IVA passa a €30,77. Atenção: o “gatilho” operacional de permanência > 3 dias é citado por comunicados de mercado; o Ofício‑Circulado oficial publica a tabela, mas não descreve esse gatilho.

Fatura comercial: o que colocar (e o que não colocar)

Para evitar revisões e atrasos, alinhe sua fatura ao que a Aduana verifica na conferência:

- Destaque sem erro: valor da mercadoria, valor do frete e valor do seguro (se houver).

- Separe tributos quando indicar estimativas: discrimine Imposto de Importação (quando aplicável) e IVA, com a menção clara de “pré‑cálculo/estimativa”. Ajustes posteriores pela Aduana são naturais.

- Não inclua Optative Charge na fatura. A recomendação é não discriminar esse item — por ser encargo regulatório usado pela Aduana na base do IVA, e sua presença na fatura pode gerar ruído na interpretação.

- Indique o INCOTERM aplicável e alinhe previamente com o importador em Portugal.

Checklist do remetente no Brasil (salve este bloco)

- Fatura com mercadoria + frete + seguro bem destacados.

- Incoterm correto e previamente combinado com o importador.

- Pré‑cálculo de II e IVA indicado como estimativa (quando aplicável).

- Não mencionar Optative Charge na fatura.

- Validação dupla de NCM/HS, descrição e país de origem. (Base legal sobre o que compõe o valor tributável: art. 17.º do CIVA).

Como reduzir o risco de aumento do IVA (na prática)

- Planeje lead time realista para mitigar armazenagem e eventuais “gatilhos” operacionais que levem a estimativas maiores na base (ex.: janelas superiores a 3 dias em armazém em operações express, segundo comunicados de mercado).

- Parametrize seu ERP para não “esconder” frete/seguro dentro do valor da mercadoria. Isso ajuda a Aduana a validar a base sem recorrer à tabela optativa. (Regra matriz: despesas acessórias até o primeiro destino integram a base do IVA.)

FAQ — três dúvidas que ouvimos todos os dias

1) A Optative Charge é um custo da DHL?

Não. É um encargo regulatório da Aduana portuguesa usado para calcular o IVA na importação; não é uma tarifa DHL.

2) A regra vale para B2B e B2C?

Sim. Comunicados de mercado indicam impacto tanto em B2B quanto B2C nas importações para Portugal.

3) Por que o IVA “subiu” se a mercadoria é a mesma?

Porque a base do IVA na importação inclui despesas acessórias (ex.: handling) até o primeiro destino; se não estiverem documentadas, a Aduana pode aplicar a tabela optativa para estimá‑las — ampliando a base.

Fontes essenciais

- Base legal e tabela optativa: Ofício‑Circulado n.º 25047/2024 (AT Portugal) — atualização da tabela optativa para vigência a partir de 1/1/2025.

- Fundamentos do art. 17.º do CIVA (valor tributável na importação): Ordem dos Contabilistas Certificados e PwC Portugal — Guia Fiscal 2025.

- Comunicados de mercado (2026): Preferred Shipping (one‑pager/apresentação) e KMD Delivered (nota técnica).

Precisa de ajuda para revisar sua fatura antes do embarque?

A DHL Express Brasil pode apoiar sua empresa no pré‑cheque de documentação e no planejamento de prazos, reduzindo riscos de atrasos e recalculo de base do IVA na chegada a Portugal. Fale com seu executivo de contas DHL ou entre em contato pelos nossos canais oficiais.